✔ 경제신문 스크랩

✔ "연말정산 - 연금저축과 IRP" 기사 요약

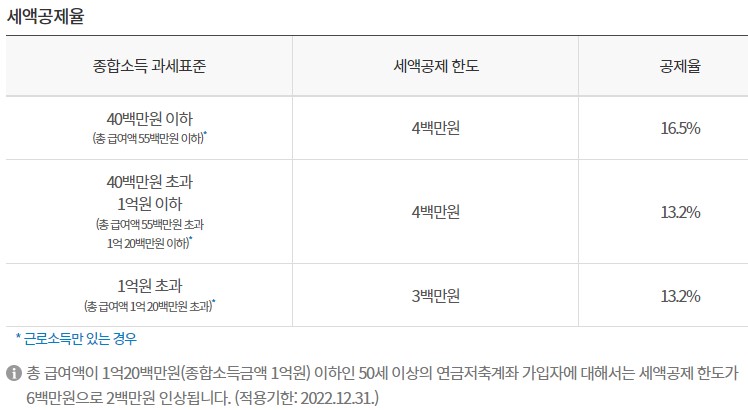

[근로소득 1억2000만원 이하, 종합소득 1억원 이하 요건]

- 연금저축 연 400만원, IRP 연 300만원 납입.

[근로소득 1억2000만원, 종합소득 1억원 초과 근로자]

- 연금저축 300만원 세액공제 대상이다.

- 700만원 세액공제 받으려면 나머지 400만원은 IRP 적립 또는 IRP에만 700만원 한도로 납입.

[만 50세 이상]

- 연금저축과 IRP 합해서 900만원(연금저축 최대 600만원)까지 세액공제

- 근로소득 1억2000만원, 종합소득 1억원, 금융소득 2000만원 초과 근로자는 공제한도 상향 대상 제외.

[연금저축 세액공제]

☞ 디폴트 옵션(사전지정운용제도) 연금계좌 운용

※ 디폴트 옵션 : 퇴직연금 가입자의 운용 지시가 없을때 가입자가 사전에 지정한 디폴트 옵션 상품으로 퇴직연금 운용하는 제도.

- 디폴트 옵션 적용 대상 : 개인이 투자처를 정하는 DC(확정기여)형, IRP 등.

- 디폴트 옵션의 상품 : TDF(타깃데이트펀드), 자산배분형펀드, 정기예금

※ TDF(타깃데이트펀드) : 투자자의 은퇴 시점을 목표로 투자 자산의 비중을 자동으로 조절해 운용하는 펀드.

(젊었을때는 주식비중을 높이고 은퇴시점이 가까워질수로 안정적인 자산 비중을 늘리는 구조)

※ 자산배분형펀드 : 다양한 자산에 분산투자, 주기적으로 재조정하여 위험을 관리하는 펀드이며, 상장지수펀드(ETF), 분산투자하는 (EMP)펀드가 대표적이다.

☞ 연금 상품은 중간에 해지할 수 있을까?

- 연금 상품 중도 해지하면 세액 공제받은 적립금과 운용 수익에 대한 기타 소득세 16.5% 납부해야 함.

- 연금저축은 일부 금액 중도 인출 가능하나 IRP는 특별 사유 없이는 중도인출 불가능.

[기사링크] : 저축액 700만원까지 세액공제…"디폴트옵션으로 수익 높여라" (naver.com)

[신용·체크카드 소득공제]

- 신용카드 : 연간 신용카드 사용액이 총급여의 25% 초과분의 15% 공제

- 체크카드 : 30% 공제

- 백화점 카드, 기명식 선불카드 등 포함.

- 현금 : 현금영수증 발급받았으면 카드 사용액으로 인정

- 도서·공연·박물관·미술관 등 문화비는 30% 공제 (단, 문화비 소득공제는 총급여 7000만원 이하)

- 대중교통과 전통시장 결제금액은 40% 공제(대중교통 사용금액은 올 하반기분에 한해 80% 공제 확대, 고속버스와 KTX는 공제 대상이나 택시 및 항공요금 포함되지 않음)

| ☞ 소득공제 한도 체계 - 총급여 7000만원 이하면 공제 한도는 330만원과 총급여의 20% 중 적은 금액 적용. - 총급여 7000만원 초과 1억 2000만원 이하의 공제 한도는 250만원, 1억 2000만원 초과 공제한도는 200만원임. |

※ 부양가족 : 1명당 150만원 기본공제 / 연간 종합소득이 100만원을 넘지 않는 20세 이하 자녀, 60세 이상 부모

※ 의료비 세액공제 : 맞벌이 부부라면 연봉이 적은 배우자가 몰아서 받는 것이 좋다.

[기사링크] : 연봉의 25%까지 체크 아닌 신용카드 사용을 (naver.com)

'쏠쏠한 news' 카테고리의 다른 글

| 美 장단기 국채 금리, 40년 만에 역전(경기침체?) (13) | 2022.12.09 |

|---|---|

| 내년부터 '만 나이'로 통일 / 수소 친환경 난방보일러 (8) | 2022.12.08 |

| 재세계화 시대 - 미국과 중국 (12) | 2022.12.06 |

| 제롬파월, 12월부터 금리인상 속도조절 / 제조업 PMI (7) | 2022.12.02 |

| 닥터코퍼, 구리시세와 경기와 주가의 상관관계 (16) | 2022.12.01 |